Début du contenu principal.

Taux directeur: il faut bien vivre quelque part

On doit retrouver le réflexe de la prudence et de la perte de stabilité. On a perdu notre innocence financière en 16 mois.

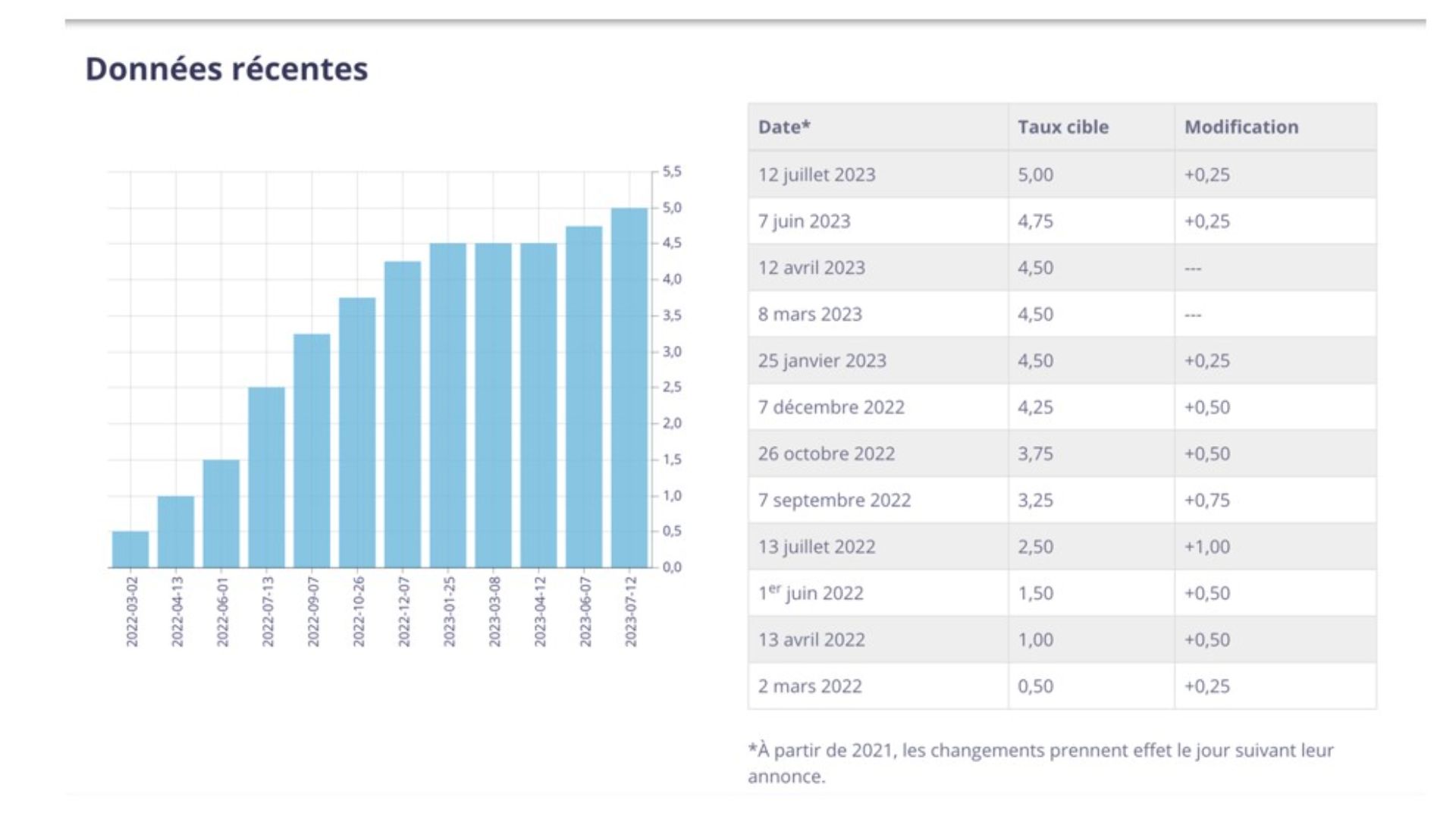

Le taux directeur est maintenant de 5%. Comme de l’alcool à friction sur une plaie, chaque hausse est une souffrance de plus pour bien des ménages. Les institutions financières n’ont évidemment pas perdu une seconde, le taux préférentiel est maintenant à 7,20%.

Une phrase bien sentie avec une «larme à la main»: «La Banque Nationale annonce une hausse de son taux préférentiel canadien de 25 points de base pour l’établir à 7,20 % à compter du 13 juillet 2023.» Même avec un rabais de 100 points de base sur le taux préférentiel, on se retrouverait avec un taux variable qui dépasse 6 %.

Pour recevoir toutes les chroniques de Pierre-Yves McSween, abonnez-vous à l'infolettre de Noovo Info.

On sent que le financement au rabais est terminé pour un bout de temps et que le portefeuille des particuliers endettés sera compressé fortement sur plusieurs années. On doit retrouver le réflexe de la prudence et de la perte de stabilité. On a perdu notre innocence financière en 16 mois.

Ne blâmez pas les jeunes acheteurs

Je dois vous avouer que je lève les yeux au ciel quand je vois des retraités s’exprimer sur les réseaux sociaux. Non, les jeunes ne sont pas irresponsables d’avoir payé leur maison à un prix élevé. C’est le marché : le point d’équilibre.

Dans une ère où la pénurie de logements fait rage, il faut payer le juste prix, il faut se battre pour offrir quelque chose qui convainc le vendeur de céder. La dure réalité frappe et on nous sert un cocktail un peu fort avec deux onces d’inflations, trois onces de taux d’intérêt, deux onces de pénurie de main-d’œuvre et trois onces de taux d’inoccupation faible des logements.

Une gorgée de quelques années de ce cocktail et votre foie financier saigne. On passe chez le banquier, on se fait diagnostiquer une cirrhose de l’endettement, et on passe à la table d’opération du recouvrement.

Le problème ? L’impact n’est pas encore totalement ressenti. On alerte les plus inconscients, car ceux qui ont encore une protection de taux fixes pour les 0 à 24 prochains moins ne seront pas épargnés. Ils vont ultimement vivre un renouvellement hypothécaire dans un univers moins favorable.

Ainsi, on n’a pas fini de voir des familles se buter à des hausses de paiement transformant le voyage à Disney de 2023 en épicerie avec peu de viande.

En 2019, cette grille d’un prêteur hypothécaire relavait de la science-fiction. Pourtant en 2023, elle est bien réelle : le 6 ou 7% est le nouveau 2 ou 3%.

Trop facile d’accuser le courtier hypothécaire

Je vois beaucoup de particuliers blâmer les courtiers hypothécaires de leur avoir conseillé le taux hypothécaire variable. Mais quand on regarde les hausses de taux directeur, on peut se dire une chose : on prend les décisions rationnelles au moment où on a l’information. On n’anticipait pas une telle réaction de la Banque du Canada. Celle qui a tardé à hausser le taux en 2022, celle qui a pris une pause en mars et avril 2023.

Quand un couple affirme à un courtier qu’il veut obtenir le meilleur taux, ce dernier lui souligne tout de même «si les taux montent, vous pouvez être perdants». Mais sur le coup du moment, on veut payer le moins possible. C’est humain, c’est normal. Donc on opte pour le taux variable.

Historiquement, on a raison de le penser. Sur une longue période, on paye moins en théorie. Mais le choc des taux, c’est maintenant qu’on le vit. Il faut tout de même vivre quelque part. Le coût de se loger ne prend pas de vacances et l’arrivée de la famille n’arrive pas toujours dans un cycle économique favorable. Alors, on accepte son sort et on paye.

Certains diront qu’ils payent «trop d’intérêts», parce qu’ils comparent leur coût d’emprunt à celui de 2018 ou 2019. Nous ne sommes plus dans « le monde d’avant », il faut lâcher prise. Emprunter des fonds pour une maison n’a plus le même coût.

Des conséquences en rafales

On en vivra des conséquences. Les promoteurs immobiliers vont se calmer le pompon, les «flippeux» vont atterrir de leur vol plané des dernières années, les chalets risquent de demeurer plus longtemps sur le marché de la revente, on va mettre moins de piscines creusées sur la marge hypothécaire, on va garder sa voiture deux ans de plus, etc. L’industrie de la consommation shootée aux stéroïdes par anciens taux d’intérêt va vivre un choc.

Un exemple flagrant? Je reçois une lettre d’une institution financière ce matin.

Traduction libre? Les taux augmentent, les emprunteurs sont plus à risque. Ainsi, quand viendra le temps d’offrir une marge de crédit hypothécaire, on va étirer moins l’élastique. On a peur qu’ils pètent.

Je le répète, il faut bien vivre quelque part et en payer le juste prix. N’empêche, quand on a passé des années à se faire prêter au rabais, le 1000$ de plus par mois en paiement, ça passe mal.

Pendant ce temps, les privilégiés avec peu ou pas d’endettement mangent du pop corn.